承上文“五大秘诀让你获得更好的企业银行服务”,本文将进一步探讨企业如何可提高其银行信贷评级。 简单回顾,银行信贷评级是银行批准信贷额度和订立贷款利率的基准。 多年来,银行和监管机构使用风险调整后的资本回报率(RAROC)来评估每场交易的风险回报,所得数字亦会影响银行的信贷评级。 RAROC会根据银行的规模和目标客户设定不同的最低可接受回报率。 总括而言,信贷评级对银行确定企业的贷款批核和定价至关重要。

信贷评级申请

银行会参考信贷评级去批核贷款额度、订立利率和行政费用。 贷款额度必须满足RAROC的最低要求,以确保有意义的资本回报率。 除了贷款额度外,信贷评级对银行的风险评级也很重要。 评级后,在投资组织者或业务策略变更期间,具有相同等级的公司将一起进入审核程序。 从银行的角度来看,信贷评级是一个重要指针,衡量与企业交易时所涉及的风险水平。 基于此,信贷评级较高的企业获准贷款的机率较高,反之亦然,而信贷评级较低得企业或需支付较高的利率,或提供增信措施以增加批核机会。

信用评分量化因素

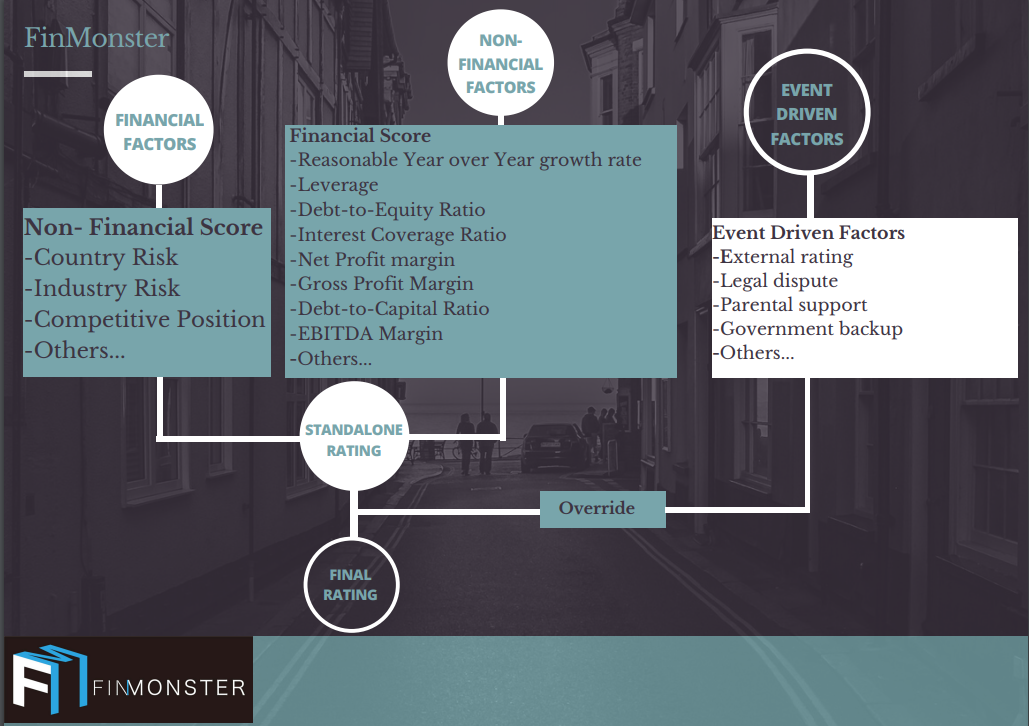

信贷评级由定量因素和定性因素加预警信号等级构成。 定量因素泛指从公司财务报表中得出的数字,并由银行的信贷分析师或客户关系经理输入。 银行的自动计算器随即分析公司财务报表。 信贷评级审核过程涉及众多财务数据,包括但不限于负债资本比率、负债权益比率、利息覆盖率、毛利率、净利润、息税折旧摊销前利润(EBITDA)、合理的年增长率和杠杆程度,经分析后将得出一个结合杠杆率、盈利能力、稳定性、偿付能力等方面的指数。

信贷评级定性因素

定性因素聚焦宏观情况,包括但不限于国家风险、行业风险、竞争地位等。 定性因素可以是客观的,银行会定期审视相关因素并一致地评定所有公司,如企业身处某地区的营商环境、经济状况、法律制度、财务制度和行业周期性等。 尽管公司无法控制这些因素,但银行可以决定不同信贷评级因素的权重以符合银行的风险胃纳。

与此同时,定性因素也可以是主观的,取决于不同银行的分析师。 例如,银行会分析借款人的竞争优势、经营效率和业务多样性,再根据结果向信贷评级系统提供权重,亦会涉及来自第三方研究或行业情报的数据。

事件驱动因素

初步的信用评分在结合定量因素和定性因素后便会得出。 在确认信用评分之前,银行会审核一个列表,计算事件驱动因素。 该列表将比较最终评级与公司的外部评级、法律纠纷、母公司的支持、政府支援等。 如果在考虑事件驱动因素后,初步信用评分高于信贷评级,则会自动降级。

如何提高信贷评级

综观可见,虽然部分客观因素如国家风险或行业风险是不可控制的,但借款人可以积极改善客观因素来提高其信贷评级。 银行也更倾向优先考虑向稳定增长且盈利的企业发放贷款。 所以企业也应积极改进业务运营,完善量化因素中财务报表的表现。

简而言之,公司的高利润和财务增长有助于信贷评级的提高。 若希望改善定性因素,企业应提升其竞争力、运营效率和市场声誉。 然而,银行信贷评级的提升并不能一蹴而就,长远妥善的业务发展计划才是上策。

FinMonster相信,企业的存在意义,最终是为改变世界﹑令世界变得更美好,金融业的本份,便是忠实地为企业提供各种融资服务﹑为创造社会效益的企业提供坚实后盾,而非以追求利润最大化为先。基于这份信念,FinMonster提供崭新﹑属世界前沿的融资平台,串连企业与银行,致力为企业提供更美好的银行体验,务求令各种社会理想得以被实践﹑成为众人生活一部份。 FinMonster既快捷地为新创企业与中小企搜罗融资最佳利率,亦为香港各间银行配对合适客户。详情可见我们网页及FB专页。